こんにちわ たまさんです。

車を購入する際、ローンの選び方は非常に重要です。ディーラーが提供するローンと銀行ローン、どちらを選ぶべきか悩む方も多いでしょう。

本記事では、ディーラーが銀行ローンを嫌がる理由、両者の違い、メリットとデメリット、そして賢いローンの選び方について詳しく解説します。

たまさん

たまさん車屋で購入した当時はカーローンが当たり前だと思っていたので、銀行ローンという方法に気が付きませんでした。

車を購入する際のローン選びで失敗しないための知識を身につけ、最適なローンを見つけましょう。特にディーラーが銀行ローンを嫌がる理由について知ることは、交渉を有利に進めるために重要です。

この記事を読むことで、車のローン選びに自信を持ち、賢くローンを利用する方法を学ぶことができます。それでは、早速見ていきましょう。

ディーラーが嫌がる銀行ローンとは?

ディーラーが銀行ローンを嫌がる理由にはいくつかの重要なポイントがあります。このセクションでは、その理由について詳しく見ていきます。

ディーラー独自の金融商品が売れないから

ディーラーは、自社で提供する金融商品を売りたいと考えています。これにより、金利収入や手数料を得ることができるため、収益を上げることができます。しかし、顧客が銀行ローンを選択すると、これらの収益が失われる可能性があります。

ディーラー独自の金融商品には、特別なキャンペーンや割引が適用されることが多く、顧客を引きつけるための魅力的な条件が設定されています。しかし、銀行ローンを利用する場合、これらの特典を利用できないことが多いため、ディーラーにとっては不利益となります。

顧客の信用情報が詳しく確認されるから

銀行ローンを利用する際には、銀行が顧客の信用情報を詳細に確認します。これにより、ディーラーは顧客の信用情報に関する詳細な情報を得ることができません。ディーラーとしては、顧客の信用情報を把握しておくことが、将来的な取引やサービス提供に役立つため、この点が不都合となります。

また、銀行の審査が厳しいため、ローンが通らない可能性もあります。この場合、ディーラーは車の販売が成立しないリスクを負うことになります。

契約手続きが煩雑になるから

銀行ローンを利用する場合、契約手続きが複雑になることがあります。ディーラーは、迅速かつスムーズに車の販売を進めたいと考えていますが、銀行ローンの手続きを挟むことで、そのプロセスが遅延する可能性があります。

特に、銀行とのやり取りが必要な場合、ディーラー側での手続きや調整が増えるため、業務効率が低下することになります。このような手間を避けたいと考えるディーラーにとって、銀行ローンは歓迎されない選択肢となります。

ローンで悩むなら、新車をお得に乗る方法があります。

車で数百万のローンを5年とか組んで乗るなら、もっと初期費用や月額が安い「カーリース」が最近特におすすめです。

なんといっても、税金や諸経費がほぼかからずに新車に乗る事ができ、初期費用や月額もお安く好きな車に乗る事ができて、大変コスパが良いんです。

車を買おうかどうしようか迷っている人に今一番オススメの選択肢になります。

費用をおさえて新車に乗りたいなら「カーリースのピタクル」

「ピタクル」は、車のサブスクリプションとも呼ばれ、頭金なしで月々定額(維持費込み)で新車に乗れるサービスです。車両の購入リスクや維持費を抑えつつ、豊富な車種から好きな車を選んで利用できます。

人気車種も豊富なラインナップ。

新車が納車された後も、月額定額で追加費用の心配がなく、安心して車を利用できます。

\新車が月々1万円台から乗れる/

ディーラーと銀行ローンの違い

ディーラーローンと銀行ローンにはいくつかの重要な違いがあります。ここでは、それぞれの特徴について詳しく説明します。

金利の違い

ディーラーローンの金利は、一般的に銀行ローンよりも高く設定されています。ディーラーは自社の金融商品を通じて収益を得るため、金利を高めに設定することが多いです。一方、銀行ローンは競争が激しいため、比較的低金利で提供されることが多いです。

そのため、長期的な返済計画を考える際には、銀行ローンの方が総支払額を抑えることができる可能性があります。しかし、短期的な融資を希望する場合は、ディーラーローンの利便性が優先されることもあります。

返済期間の違い

ディーラーローンは、一般的に返済期間が短く設定されていることが多いです。これに対して、銀行ローンは返済期間が自由に設定できることが多く、長期の返済計画も可能です。返済期間が長いほど、月々の返済額を低く抑えることができるため、家計に余裕を持たせることができます。

ただし、返済期間が長くなるほど、支払う利息の総額が増えるため、慎重に計画を立てることが重要です。

手続きの簡単さ

ディーラーローンは、手続きが簡単でスピーディに進むことが多いです。ディーラーで直接手続きを行うため、契約から車の引き渡しまでがスムーズに進みます。一方、銀行ローンは手続きが複雑で、審査に時間がかかることが多いです。

銀行ローンの手続きには、収入証明書や勤続年数の証明書など、多くの書類が必要となる場合があります。このため、手続きの簡便さを求める場合は、ディーラーローンの方が適していることがあります。

ディーラーが銀行ローンを嫌がる理由

ディーラーが銀行ローンを嫌がる理由は、主に収益の減少と手続きの煩雑さに関連しています。このセクションでは、それぞれの理由について詳しく解説します。

金利収入が減るから

ディーラーは、自社の金融商品を通じて金利収入を得ることができます。銀行ローンを利用されると、この金利収入が失われるため、ディーラーにとっては収益の減少につながります。ディーラーは車の販売だけでなく、金融商品を通じても収益を上げるビジネスモデルを持っているため、この点が大きな痛手となります。

また、ディーラーローンは追加の手数料やサービス料を含むことが多いため、これらの収益も失われることになります。

追加サービスの売上が下がるから

ディーラーは、車の販売に付随して追加サービスを提供することがあります。例えば、メンテナンスパックや延長保証などのオプションサービスです。銀行ローンを利用する顧客は、これらの追加サービスを購入しないことが多いため、ディーラーの売上が下がる可能性があります。

銀行ローンを利用する顧客は、コストに敏感であり、追加サービスに対しても慎重に検討する傾向があります。このため、ディーラーとしては銀行ローンを避けたいと考える理由となります。

顧客との関係が希薄になるから

ディーラーは、顧客との長期的な関係を築くことが重要と考えています。自社の金融商品を利用してもらうことで、顧客との接点を増やし、将来的なリピートビジネスにつなげることができます。しかし、銀行ローンを利用する顧客との関係は、比較的希薄になりがちです。

銀行ローンを利用する顧客は、銀行との関係が強くなるため、ディーラーとの接点が少なくなります。このため、ディーラーは顧客との関係を深める機会を失うことになります。

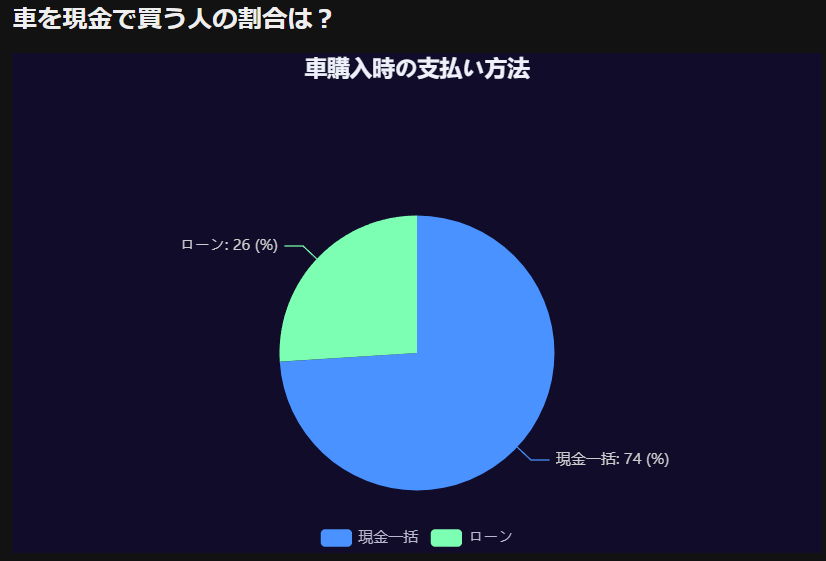

車を現金で買う人の割合は?

日本では、車を一括で現金で購入する人の比率が非常に高いということが、複数の調査で明らかになっています。

例えば、北陸銀行による調査によると、車の購入において約60%の人が現金一括払いを選んでいると報告されています。それに加え、カババが行った調査によると、中古車を購入する際に現金で支払う人の割合が69.8%にものぼっています。

また、日本自動車工業会が行った調査によると、車をローンで購入する割合は全体の3~4割程度であり、残りの6~7割の人が現金一括払いを選択していると報告されています。

さらに、ITmediaのアンケートでは、約74%の人が車を現金で購入していると回答しています。

同様に、e-ladybug.jpも日本自動車工業会の調査結果を引用し、約60%の人が現金一括購入を選んでいると報告しています。

これらの調査から、日本では特に中古車市場において、現金一括購入の割合が著しく高いことが明らかになっています。

銀行ローンのメリットとデメリット

銀行ローンには多くのメリットがありますが、同時にいくつかのデメリットも存在します。このセクションでは、それぞれのポイントについて詳しく見ていきます。

金利が低い

銀行ローンの大きなメリットは、金利が低いことです。銀行は多くの顧客を抱えているため、競争が激しく、低金利でローンを提供することが求められます。このため、ディーラーローンに比べて総支払額を抑えることができる可能性があります。

金利が低いことは、長期的な返済計画において特に重要であり、毎月の返済額を低く抑えることで、家計に余裕を持たせることができます。

返済期間の自由度が高い

銀行ローンは、返済期間を自由に設定できることが多いです。これにより、自分の収入状況やライフプランに合わせた返済計画を立てることができます。返済期間が長ければ月々の返済額を低く抑えることができ、短ければ総支払額を減らすことができます。

自分に最適な返済期間を選べることで、計画的なローン返済が可能となります。

手続きが複雑

銀行ローンのデメリットとして、手続きが複雑であることが挙げられます。銀行は顧客の信用情報を詳細に確認するため、多くの書類が必要となる場合があります。このため、手続きに時間がかかり、スムーズに進まないことがあります。

特に、初めて銀行ローンを利用する場合は、手続きに慣れていないため、煩雑さを感じることが多いです。

審査が厳しい

銀行ローンは、審査が厳しいことが多いです。銀行はリスクを最小限に抑えるため、顧客の信用情報を詳細にチェックします。このため、収入が安定していない場合や信用情報に問題がある場合は、審査に通らない可能性があります。

審査に通らないとローンを利用できないため、この点が銀行ローンの大きなデメリットとなります。

ディーラーローンのメリットとデメリット

ディーラーローンには、手続きの簡便さなどのメリットがありますが、高金利などのデメリットも存在します。このセクションでは、それぞれのポイントについて詳しく見ていきます。

手続きが簡単

ディーラーローンの大きなメリットは、手続きが簡単であることです。ディーラーで直接手続きを行うため、契約から車の引き渡しまでがスムーズに進みます。特に、初めて車を購入する方や手続きに不慣れな方にとっては、大きな魅力となります。

ディーラーローンは、必要書類も少なく、短時間で手続きを完了させることができます。

審査が緩やか

ディーラーローンは、銀行ローンに比べて審査が緩やかであることが多いです。ディーラーは車の販売を優先するため、審査基準を緩和していることがあります。このため、収入が安定していない場合や信用情報に問題がある場合でも、利用できる可能性が高いです。

審査が通りやすいことは、早急に車を必要としている方にとって大きなメリットとなります。

金利が高い

ディーラーローンのデメリットとして、金利が高いことが挙げられます。ディーラーは自社の金融商品を通じて収益を得るため、金利を高めに設定することが多いです。このため、長期的な返済計画では、総支払額が増える可能性があります。

特に、金利の違いによる総支払額の差は大きいため、慎重に検討する必要があります。

返済期間の選択肢が少ない

ディーラーローンは、返済期間の選択肢が少ないことが多いです。短期間での返済を求められることがあり、月々の返済額が高くなる可能性があります。これにより、家計に負担をかけることがあるため、返済計画を立てる際には注意が必要です。

返済期間を柔軟に選べないことは、ライフプランに影響を与える可能性があります。

ディーラーと銀行ローン、どちらを選ぶべきか?

ディーラーローンと銀行ローンのどちらを選ぶべきかは、それぞれのメリットとデメリットを比較し、自分のニーズに合ったローンを選ぶことが重要です。

低金利を重視するなら銀行ローン

低金利を重視する場合は、銀行ローンを選ぶことが賢明です。銀行ローンは、金利が低く設定されているため、総支払額を抑えることができます。また、返済期間を自由に設定できるため、自分のライフプランに合わせた返済計画を立てることができます。

長期的な視点で考えると、銀行ローンの方が経済的なメリットが大きいです。

手続きを簡単に済ませたいならディーラーローン

手続きを簡単に済ませたい場合は、ディーラーローンを選ぶことが適しています。ディーラーローンは、手続きが簡便でスムーズに進むため、早急に車を手に入れたい方にとって大きなメリットとなります。

また、審査が緩やかであるため、銀行ローンの審査に不安がある方にも適しています。

賢いローン選びのポイント

賢いローン選びのためには、いくつかのポイントを押さえておくことが重要です。このセクションでは、ローン選びの際に注意すべきポイントについて解説します。

総支払額を比較する

ローン選びの際には、総支払額を比較することが重要です。金利や手数料、返済期間を考慮し、どちらのローンが最も経済的であるかを確認しましょう。総支払額を比較することで、長期的な視点で最適な選択ができます。

特に、金利が高いディーラーローンを利用する場合は、総支払額に注意が必要です。

自分の信用情報を確認する

ローンの審査に影響を与える要因の一つが、信用情報です。自分の信用情報を確認し、問題がないかをチェックすることが重要です。信用情報に問題がある場合は、事前に改善することで、審査に通りやすくなります。

信用情報を確認することで、自分に最適なローンを選ぶための準備が整います。

返済計画を立てる

ローンを利用する際には、返済計画を立てることが重要です。月々の返済額や返済期間を計画的に設定し、無理のない返済計画を立てましょう。返済計画を立てることで、家計に負担をかけずにローンを利用することができます。

特に、長期的な返済計画を立てる際には、収入の変動や生活費の変化を考慮することが重要です。

ディーラーと銀行ローンのよくある疑問

ディーラーと銀行ローンに関するよくある疑問について、ここで解説します。これらの疑問を解消することで、より賢いローン選びが可能となります。

銀行ローンの審査に落ちたらどうする?

銀行ローンの審査に落ちた場合は、ディーラーローンを検討することができます。ディーラーローンは審査が緩やかであるため、銀行ローンの審査に通らなかった場合でも利用できる可能性があります。また、複数の銀行で再度審査を受けることも一つの方法です。

信用情報を改善し、再度銀行ローンの審査に挑戦することも考慮しましょう。

ディーラーローンの金利は交渉できる?

ディーラーローンの金利は、交渉次第で下げることができる場合があります。特に、大口の購入や複数の車を一度に購入する場合は、金利交渉がしやすくなります。また、他のディーラーとの競争を利用して、より良い条件を引き出すことも可能です。

ディーラーとの交渉を通じて、最適な金利条件を得ることが重要です。

どちらのローンも組めない場合の選択肢は?

どちらのローンも組めない場合は、親族や友人からの借り入れや、自己資金を増やすための計画を立てることが考えられます。また、一時的に車の購入を見送り、資金を貯めることも一つの方法です。

他にも、信用情報の改善を図り、再度ローン審査に挑戦することも有効です。

ディーラーがローンを勧める理由は?

ディーラーがローンを勧める理由は、金利収入や手数料を得ることができるためです。また、顧客との長期的な関係を築くことができ、将来的なリピートビジネスにもつながります。さらに、ローンを利用することで、より高額な車を購入する顧客も多くなります。

ディーラーは、自社の金融商品を通じて多くの収益を得るビジネスモデルを持っています。

車を一括で買う人の割合はどれくらい?

車を一括で買う人の割合は、全体の中で比較的少ないです。多くの人はローンを利用して車を購入することが一般的です。これは、車の購入が高額な投資であるため、多くの人がローンを利用することで月々の支払いを分散させることを希望するためです。

一括購入する人は、主に高額所得者や資金に余裕のある人に限られることが多いです。

ディーラーで銀行ローン使う流れについて

ディーラーで銀行ローンを利用する場合の流れについて説明します。まず、ディーラーで車を選び、購入価格を確定します。その後、銀行にローンの申し込みを行い、審査が通れば契約を結びます。銀行からディーラーに支払いが行われ、車が引き渡されます。

このプロセスには、銀行とのやり取りや書類の提出が必要となりますが、ディーラーがサポートしてくれることが多いため、スムーズに進むことが期待されます。

車ローンの仮審査は信用情報に影響する?

車ローンの仮審査は、正式な審査に比べて信用情報への影響は少ないです。しかし、仮審査でも信用情報がチェックされるため、多くの仮審査を受けると信用情報に影響を与える可能性があります。仮審査は慎重に行い、必要な範囲で利用することが重要です。

仮審査を受ける際には、自分の信用情報を確認し、問題がないかをチェックすることが推奨されます。

ディーラーローン 借り換えできない理由

ディーラーローンの借り換えができない理由はいくつかあります。まず、ディーラーローンの場合、車の所有権がディーラーやローン会社にあるため、借り換えが難しいことがあります。借り換えをする際、車の所有権が自分にない場合、借り換えの審査が通らないことが多いです。

さらに、ディーラーローンでは、契約時に車両の価値や条件に基づいて設定されるため、他のローン会社で同じ条件で借り換えるのは難しいことが一般的です。また、契約内容によっては借り換え自体が禁止されている場合もあります。そのため、事前に契約内容をよく確認することが重要です。

加えて、借り換えの際に発生する手数料や諸費用が、総額で高くなるケースもあり、結果として借り換えをしない方が有利な場合もあります。借り換えを検討する際は、事前に手数料や総費用をしっかり計算し、実際に負担が減るかどうか確認しましょう。

消費者金融から借金あるけどディーラーローン通る?

消費者金融から借金がある場合でも、ディーラーローンの審査に通る可能性はあります。ただし、重要なポイントは「返済負担率」と呼ばれる基準です。返済負担率とは、年収に対して1年間でどれだけの金額を借金の返済に充てているかを示す割合のことです。一般的には、返済負担率が25~35%を超えると、ローン審査に通るのは難しくなるとされています。

借金の金額が多いと、返済負担率が高くなり、ディーラーローンの審査でも不利になります。ただし、借金があっても安定した収入がある場合や、他の返済が順調であれば、審査に通る可能性もあります。重要なのは、金融機関に対して返済能力を示せるかどうかです。

また、借入件数が多い場合も審査に悪影響を与えることがあります。借金の返済状況をしっかり管理し、無理のない返済計画を立ててからローン審査に臨むことが大切です。

ディーラーローン 落ちた理由は?

ディーラーローンの審査に落ちる理由はいくつか考えられます。まず、最も多い理由としては、信用情報に問題があるケースです。過去にローンの返済を滞納したり、クレジットカードの支払いを遅延したりしていると、信用情報にネガティブな履歴が残り、ローン審査に通らないことがあります。

次に、収入の不安定さも理由の一つです。ディーラーローンでは、安定した収入が求められるため、アルバイトや派遣社員、自営業などの職業は審査に不利になることがあります。特に、勤続年数が短い場合や、年収が低い場合は、審査に落ちやすくなります。

また、借入件数が多すぎる場合も、審査に悪影響を及ぼします。すでに多くのローンやクレジットカードの借り入れがある場合、ディーラー側から返済能力に不安があると見なされることがあります。

最後に、申し込み内容の不備も審査落ちの原因です。申込書に虚偽の情報を記載したり、必要書類が揃っていない場合は、審査が通らないことが多いです。

車を一括で買わない方がいい理由は何ですか?

車を一括で購入しない方が良い理由は、資金の流動性を保つためです。車を一括で購入すると、数百万円単位のお金が一度に手元からなくなります。これにより、急な出費や予想外の状況に対応できなくなるリスクがあります。例えば、病気や事故などでまとまったお金が必要になった場合に、すぐに対応できなくなる可能性が高まります。

一方、ローンを利用することで、手元に一定の資金を残しておくことができます。これにより、家計の負担を分散させ、他の必要な支出にも対応しやすくなります。さらに、ローンによっては低金利や無金利のプランが提供されることもあり、場合によっては現金で購入するよりも経済的なメリットが得られることがあります。

もちろん、ローンを組むことで利息の支払いが発生する点には注意が必要ですが、手元資金を残すことのメリットを考慮すると、一括購入が必ずしも最適な選択肢とは言えません。

筆者の総評:車のローン選びは恋愛と同じ?自分に合った選択を

車のローン選びって、まるで恋愛みたいだと思うんですよね。ディーラーローンと銀行ローン、どっちがいいかっていうのは、人それぞれの価値観やライフスタイルによるところが大きい。たとえば、「条件はちょっと悪いけど、手軽で楽だから」という理由でディーラーローンを選ぶ人もいるし、「ちょっと手続きは面倒だけど、長期的にお得だから」という理由で銀行ローンを選ぶ人もいる。これって、「すぐに会えて気軽に楽しめる恋愛」と「じっくり付き合って信頼を築く恋愛」の違いみたいなもんじゃないですか?

自分自身、車を買うときにディーラーのローンを勧められたんですが、ちょっと待てよ、と考えたんです。「これって本当に自分にとってベストなのか?」って。ディーラーの担当者は、まるで結婚相談所の仲人のように「絶対にこれがいいですよ!」とゴリ押ししてくる。でも、よくよく考えてみると、ディーラーローンには金利が高いというデメリットがあるし、選択肢が狭まることも多い。一方、銀行ローンは金利が低くて自由度が高いけど、審査が厳しいし、手続きが面倒。まさに「恋愛と結婚どっちがいい?」みたいな話ですよね。

ディーラーが銀行ローンを嫌がる理由も、読んでみると納得しました。結局のところ、ディーラーにとっては、自社の金融商品を利用してもらう方がメリットが大きいんですよね。だから、銀行ローンを選ぶと、ちょっと冷たい対応をされることもある。まるで「俺以外の男と会うのは許さない!」みたいな束縛系の彼氏みたい(笑)。でも、自分の人生なんだから、自分で納得できる選択をするのが一番大事。

記事を読んで改めて思ったのは、「ローン選びに正解はない」ということ。ディーラーローンが向いている人もいれば、銀行ローンが向いている人もいる。大事なのは、自分の状況に合わせて、最適な選択をすること。そのためには、情報をしっかり集めて、自分で判断する力をつけることが大切。特に、総支払額の違いは後々の生活に大きく影響するので、慎重に検討するべきポイントですね。

もしこれから車を買う人がいたら、「ディーラーの言うことを鵜呑みにせず、選択肢を広く持とう」と伝えたいです。恋愛と同じで、「自分にとって本当にいい相手(ローン)はどれか?」を見極めることが大事。後悔しないためにも、じっくり考えて、自分にぴったりのローンを選んでくださいね!

ディーラーローンと銀行ローンの違いを知り、賢い選択をするために

- ディーラーローンは手続きが簡単で、審査も比較的通りやすい

- 銀行ローンは金利が低く、長期的に支払総額を抑えられる

- ディーラーは金利収入を得るため、自社ローンを積極的に勧める

- 銀行ローンは信用情報の審査が厳しく、手続きが複雑になりがち

- ディーラー独自のローンでは、特典やキャンペーンが適用されることが多い

- 銀行ローンを利用すると、ディーラー側のサービスを受けにくくなる場合がある

- ローン選びで失敗しないためには、総支払額の比較が必須

- 自分の信用情報を事前に確認し、審査の通過率を高めることが重要

- 返済計画を立て、無理なく支払えるローンを選ぶことが大切

- ディーラーローンは借り換えが難しいため、慎重に選ぶ必要がある

- カーリースという選択肢もあり、初期費用を抑えたい人におすすめ

- ディーラーは顧客との関係を維持するために、自社ローンを推奨する

- 一括購入の割合は意外と高く、日本では6~7割が現金払いを選択している

- ディーラーのローン金利は交渉可能な場合があり、複数の見積もりを取るのが有効

- どちらのローンも組めない場合は、資金計画を見直し、信用情報の改善を図る